【最新数据】千亿级光学市场的产业链深度剖析 |

您所在的位置:网站首页 › asm aa设备资料 › 【最新数据】千亿级光学市场的产业链深度剖析 |

【最新数据】千亿级光学市场的产业链深度剖析

|

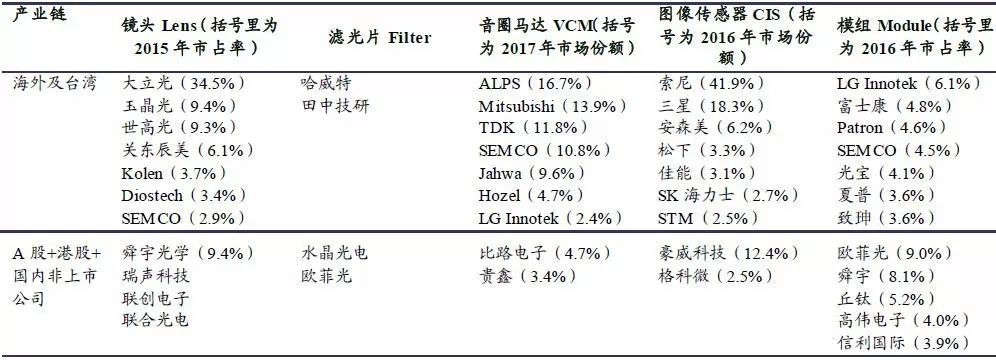

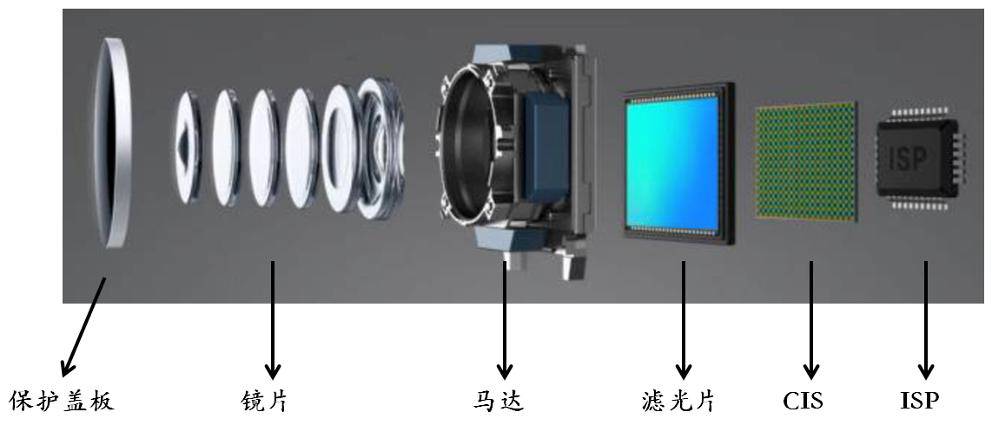

2015-2017年我国消费电子摄像头主要参与者及市场格局 (来源:网络) 智能手机光学产业链情况 摄像头行业主要可以分为镜头、马达、滤光片、CIS和模组等五个行业,除此之外还有受益于光学行业的AA设备行业。

摄像头零组件构成

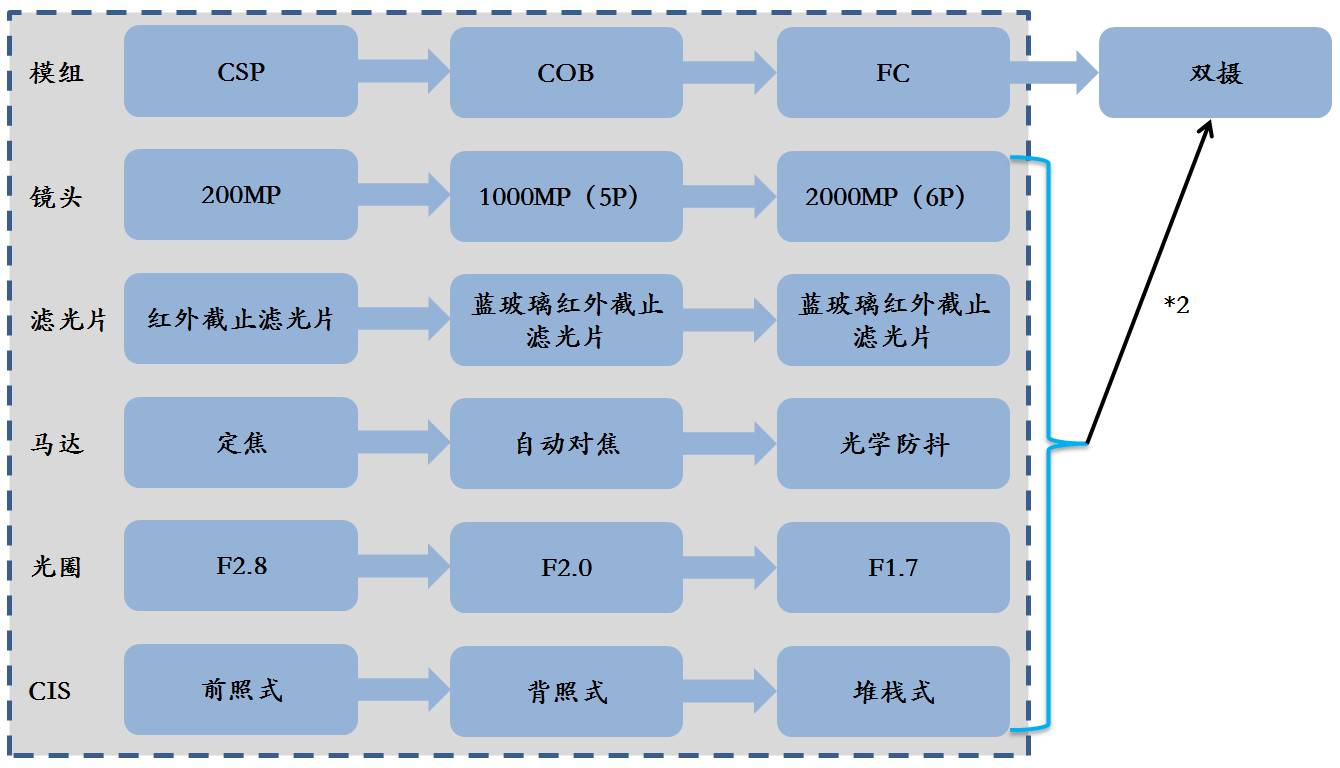

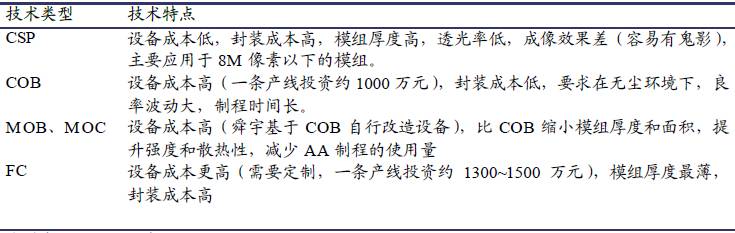

光学各环节升级路线 (来源:网络) 模组 市场空间 模组的工艺主流是COB,只有苹果使用FC工艺,CSP则是针对低端产品。

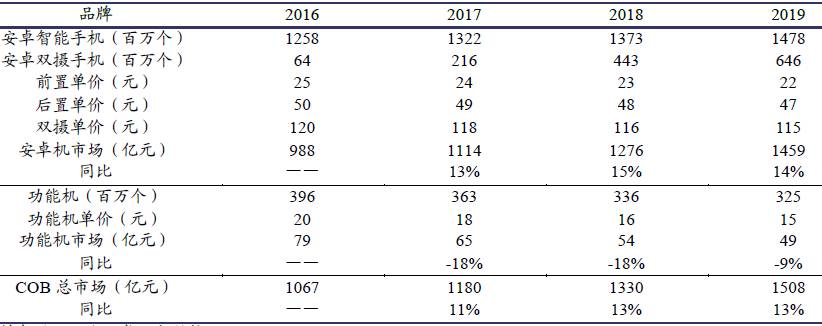

摄像头模组技术区别 (来源:网络) 据数据统计,手机COB摄像头模组市场增速约12%,其中双摄增速远超整体市场。测算COB摄像头模组市场(扣除苹果手机的市场),可以发现,市场规模从2016年的1067亿元增长到2019年的1508亿元。复合增长率约12%。此外加上2019年的人脸识别(360亿)、AR手机(135亿),2019年非苹果的摄像头模组市场共为2003亿元。

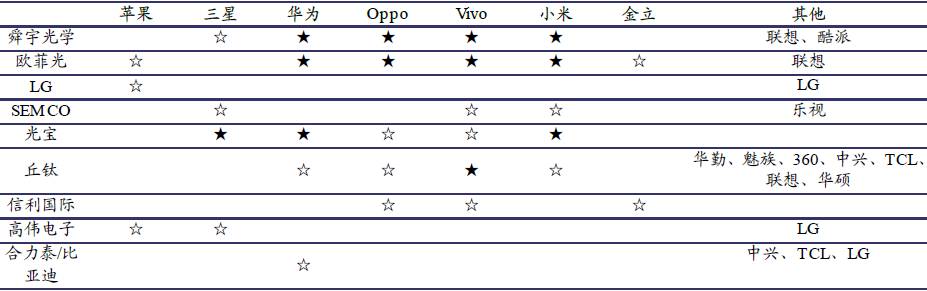

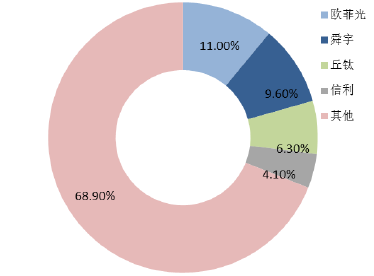

2016-2019年我国、手机COBRGB摄像头模组市场空间测算 (来源:网络) 市场格局 国内的摄像头产业链首先在模组制造取得成功。舜宇为国内摄像头模组龙头,主流品牌商的份额也最大。欧菲光的切入速度对于原有的国产机型供应格局无疑会产生一定冲击,普通模组首当其冲的是原来做供应Oppo和Vivo中低端的丘钛和信利。

摄像头模组供应链关系(★代表主要供应商)

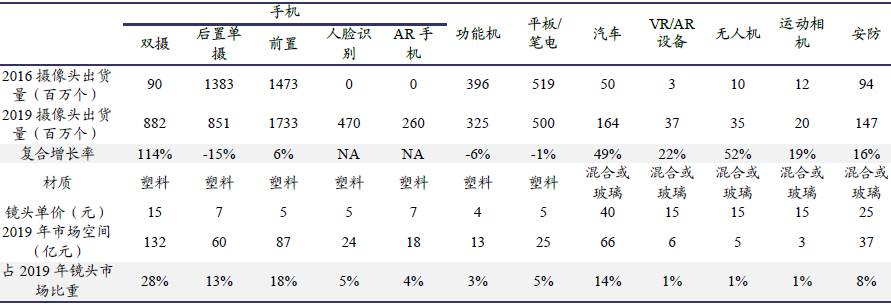

2016年国内手机摄像头模组市场份额 (来源:旭日产研) 镜头 市场空间 镜头市场快速增长,汽车领域更值得重视。根据测算,镜头整体市场由2016年的273亿元,成长到2019年的474亿元,复合增长为20%。其中手机镜头的市场空间由2016年的200亿元,成长到2019年的333亿元,复合增长率为19%。汽车领域由2016年的20亿元,成长到2019年的66亿元,复合增长率为49%。

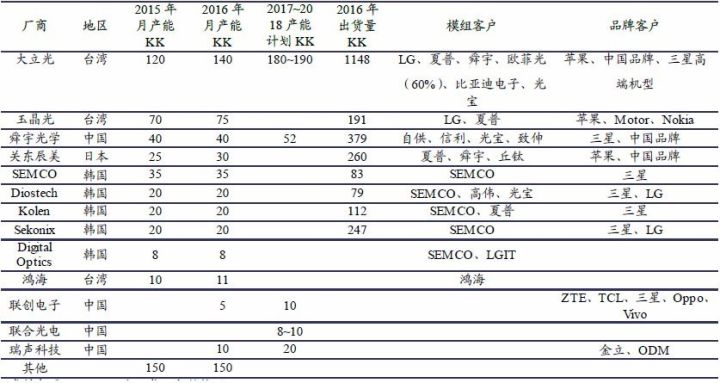

2016、2019年我国镜头市场预测 (来源:网络) 市场格局 镜头厂商的格局基本上是大立光一骑绝尘,市占率和盈利能力都是无可动摇的第一。第二梯队包括玉晶光、舜宇光学和关东辰美。此外,韩国的镜头厂商SEMCO、Diotech、Kolen、Sekonix等自成一系,主要是供应三星和LG。

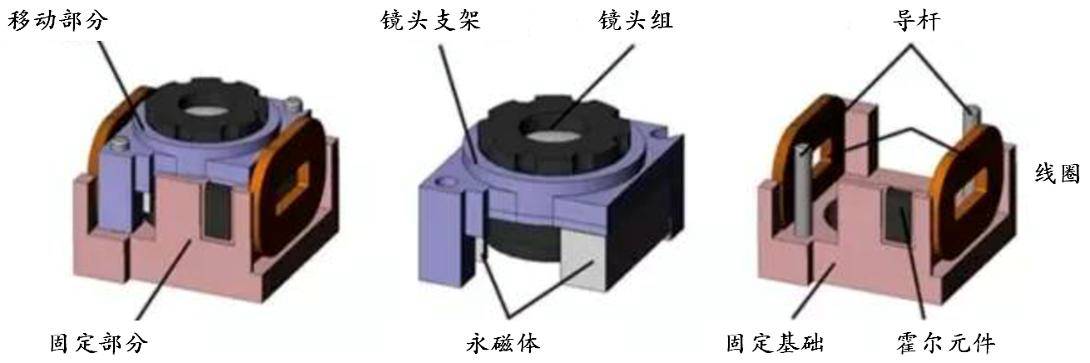

2016年我国镜头产能分布 (来源:IHS) 音圈VCM 市场空间 VCM具有结构简单、体积小、响应快、高加速、高速而被广泛应用在摄像头模组中。音圈马达占用空间小和成本低的优点深受摄像头模组厂和终端厂的喜爱,目前绝大部分手机摄像头皆采用音圈马达。

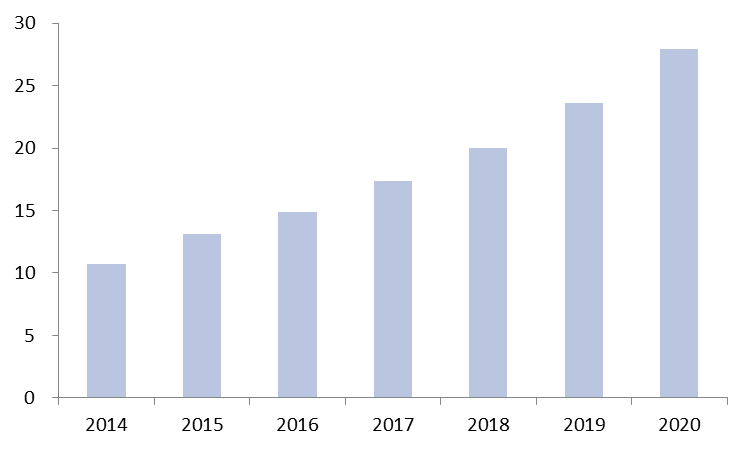

VCM结构拆分 (来源:国际电子商情) 音圈马达出需求量复合增长率为17.1%。根据旭日大数据,2016年全球手机音圈马达需求量达到14.9亿颗,到2020年增长到28亿颗,年复合增长率为17.1%。2016年,国内手机音圈马达产量达到9.63亿颗(含国外品牌在国内工厂的产量)。根据第一手机界研究院统计,2016年移动端(手机+平板电脑)音圈马达需求量达18亿颗。

2014-2020年全球手机音圈马达需求量预测(亿颗) (来源:旭日大数据) 音圈马达市场复合增长率约23%。VCM的单价差距较大,均价约3~4元,OIS马达比平均贵得多,未来闭环马达和OIS马达的渗透率会逐渐提高。根据我们的测算,2016年整个手机VCM市场空间约85亿元,到2019年成长到147亿元,复合增长率约20%。

2016-2019年智能手机VCM市场空间预测 (来源:网络) 市场格局 市场受日韩主导,国产音圈马达竞争力逐渐增强。从市场格局看,音圈马达制造企业达到上百家,主要分为日本(市占率约40%,主要企业阿尔卑斯、三美、TDK)、韩国(市占率约20%,主要企业三星电机、磁化、Hysonic和LG)、中国(市占率约30%,主要企业新思考、比路电子、皓泽、中蓝)。

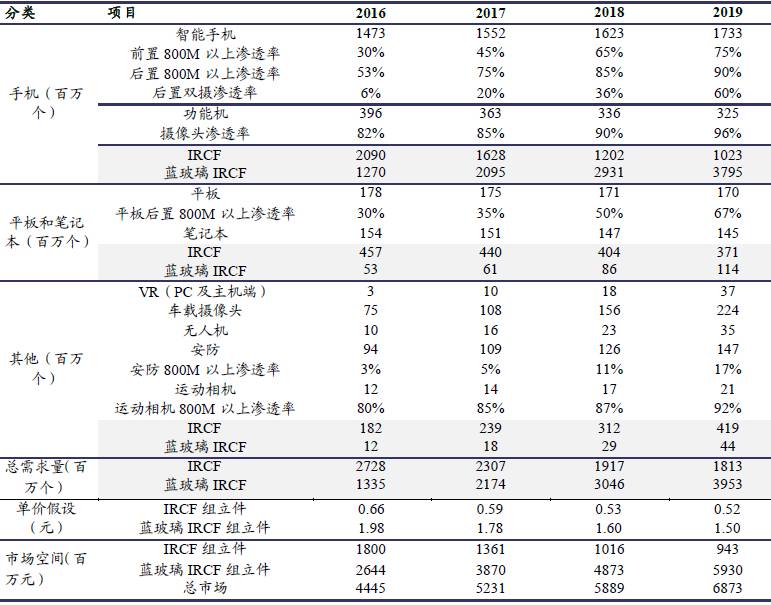

国内VCM马达主要厂商 (来源:网络) 滤光片 市场空间 经过测算,蓝玻璃IRCF在接下来两年将进入快速增长期,主要原因是占比80%的手机部分双摄渗透率加速上升。2017年普通IRCF需求量为23亿个、蓝玻璃IRCF需求为22亿个,全球市场空间为52亿元。市场增速相对较快,蓝玻璃IRCF在2017-2019需求量复合增长为35%。

2016-2019年IRCF市场空间预测 (来源:网络) 除了红外截止滤光片之外,生物识别滤光片应用同样广泛。地表太阳光中近红外光频段内940nm处较为薄弱,940nm窄带滤光片被认为生物识别滤光片的主要选择。该窄带滤光片可应用于人脸识别、指纹识别、手势识别、虹膜识别、近距离传感和3D相机等。

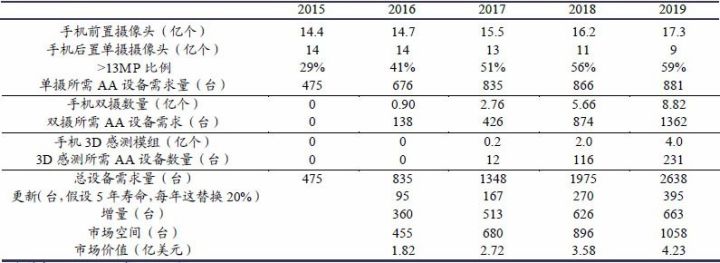

2017-2020年窄带滤光片市场空间预测 (来源:IDC, Strategy) 市场格局 消费电子创新驱动光学业务迭代,细分领域龙头水晶光电弹性最好。水晶光电光学业务占营收78.6%,受益于双摄带来IRCF放量,公司产能扩张充分,光学业务确定性增长。 AA设备 AA设备是摄像头模组封装中减小装配误差,提升整体效率的关键设备。 主流厂商纷纷扩产,为双摄和3D感知模组储备COB产线,AA设备作为关键环节,有望大幅受益。假设一台AA设备平均单摄UPH为400,双摄UPH为150,稼动率为60%,满产状态下每天开工24小时,一年开工300天,以此计算,2017年需要680台AA设备,假设平均每台40万美元,对应2017年市场价值2.72亿美元,2018年、2019年分别同比增长31.6%、18.2%。

2015-2019年AA设备市场空间估算 (来源:网络) AA设备的主要供应商包括香港ASMPT、日本Pioneer、韩国Hyvision等。舜宇光学具备自产AA设备单片机的能力,同时向ASMPT购买AA设备多片机。ASM Pacific是AA设备的主要供应商,市占率超过50%。ASMPT在2017年的AA设备订单有望达到250台左右,模组大厂几乎都是ASMPT的客户。 2017年ASMPT AA设备销售情况估计 (来源:网络) 版权声明: 本文编辑Candy,文章根据网络资料整理,如需转载请联系微信号ifrris。未经授权,转载必究。返回搜狐,查看更多 |

【本文地址】